老後の生活が変わる!

金融知識をFP資格保有アドバイザーが解説

こんにちは、ハウスクラフトのアドバイザーの都倉です。

最近フェイスブックの社名が変わったことはみなさんご存じかもしれませんが、

この前ニュースで「メタバースの住宅ローンが登場」と出ていてびっくりしました。

仮想空間に土地を買って、家を建てる時代がもう目の前に迫ってきていますね。

とはいっても自分たちが生きているのは今この場所です。

そこで今回はライフプランに大きく関係してくる2つの数字についてお話をしたいと思います。

これを知っているか知っていないかで、老後の生活は変わります。

金融リテラシーの高い方は知っているこの数字。

それは将来受け取れる年金にまつわる数字です。

これを知っていると、

「やばい、老後2000万円じゃ全然足りない」

「あれ?意外に余裕かもしれないな」

など発見があると思います。

家づくりで多いお金の誤解

家づくりをお考えの方で、

「老後になにがあるのか分からないから、あまり家にお金を掛けたくない」

と思われている方もいらっしゃいます。

では、家にお金を掛けなければ老後は安心なのでしょうか???

もしかしたら、耐久性が悪く、老後を迎える前に家を建て替えないといけないかもしれないですよね。

そして、老後にいくらお金が必要で、いくら年金が貰えるのか?

これが分からないから不安になるのです。

そこを分からないままにしておいて、不安不安と騒いでも誰かが助けてくれるわけではありません。

自ら学んで自ら行動する

これが老後の不安を解消する唯一の方法です。

78万円=国民年金の年間最大額

それでは、まず一番目に「78万円」という数字です。

これは国民年金の満額受給額です。(令和3年現在)

月々にすると6.5万円ですね。

夫婦にすると13万円。

足りますか?

さすがに足らないですよね。

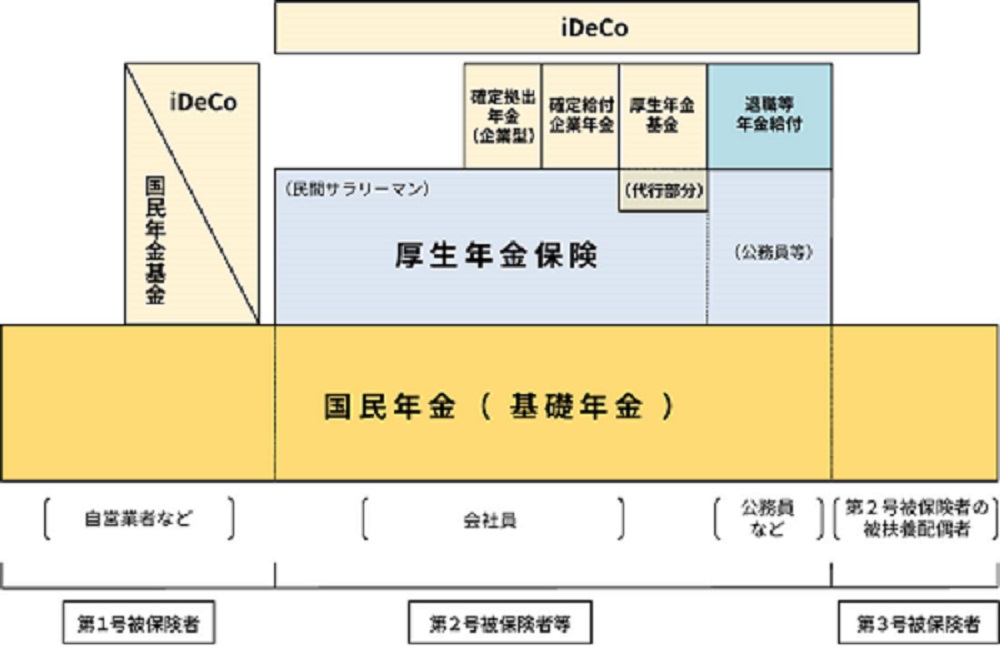

みなさん年金の構造はご存じでしょうか?

年金は下記図のように公的年金と私的年金の三階建ての構造になっております。

※厚労省のHPより

サラリーマンは第2号被保険者と言います。

1階部分が国民年金、2階部分が厚生年金。

ここまでが公的年金です。

そして3階部分が私的年金。

iDeCoや企業型確定拠出型年金(DC)、確定給付企業年金(DB)などが存在します。

日本は国民皆保険といって公的年金は強制加入です。

私の友人バンドマン達は払っていない奴らばかりですが。笑

会社員の方は2階建て部分の厚生年金までは入っていると思います。

0.5481%=厚生年金の受給額がわかる数字

二番目の数字「0.5481%」という数字は、

厚生年金勤続年数 × 平均年収(標準報酬月額と言います)× 0.005481

を計算すると厚生年金の受給額が分かります。

大卒から定年まで39年間働いたとして、

その間の平均年収が461万(日本の男女平均です)

×0.005481をすると、

98万円となります。

国民年金と合わせると176万円。

奥さんの78万円を合わせると254万円となります。

月々にすると21万円ですね。

しかしここから税金が引かれるのが残酷なところです…

もし奥様が会社勤めでしたら月々29万円ほどになるので暮らし方によっては十分生活出来ます。

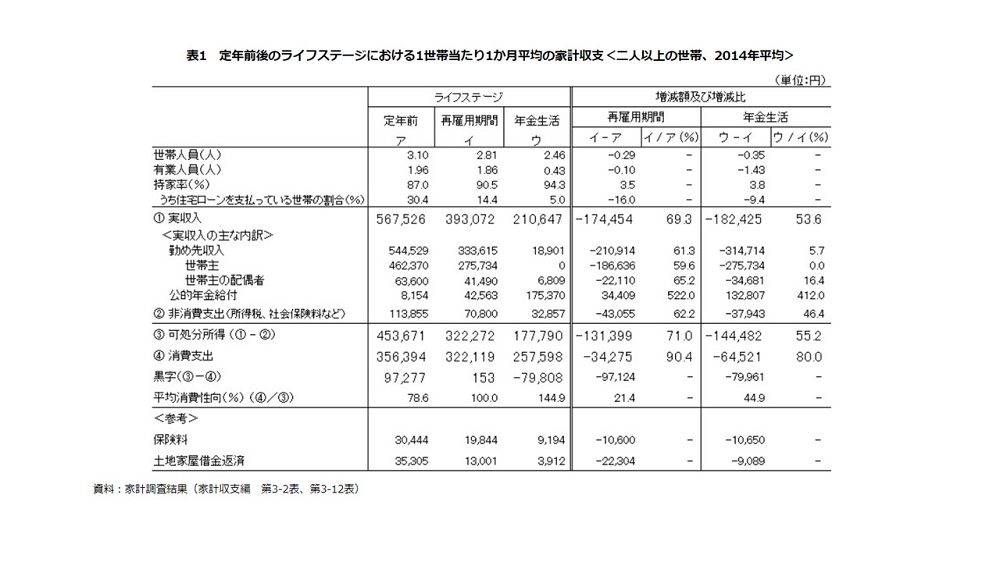

ここで老後の生活費を見て行きましょう。

と言いたいところですが、

総務省のデータが2014年の物しか探せなかったですm(__)m

これはあまりあてになりませんね。笑

年金生活者の消費支出が257,598円と書いてあります。

持ち家率が94.3%。

その内まだ住宅ローンを払っている人が5%もいます。

ライフプランニングを間違えた方たちですね。

リバースモーゲージは非推奨

余談ですが、「リバースモーゲージ」と言って家を担保に老後の生活費を借りる方法があります。

返済方法は「死」です。

そうはなりたくないですね。。。

図に戻って、消費支出の上に可処分所得とありますが、

これがいわゆる「手取り」です。

全国平均があてにならないと言ったのは、

年金を貰いながらまだ働いている人もいれば、

住宅ローンが残っている人、

はたまた賃貸に住んでいる人もいるからですね。

ですので、貰える年金額と支出を自分で計算する必要があるということです。

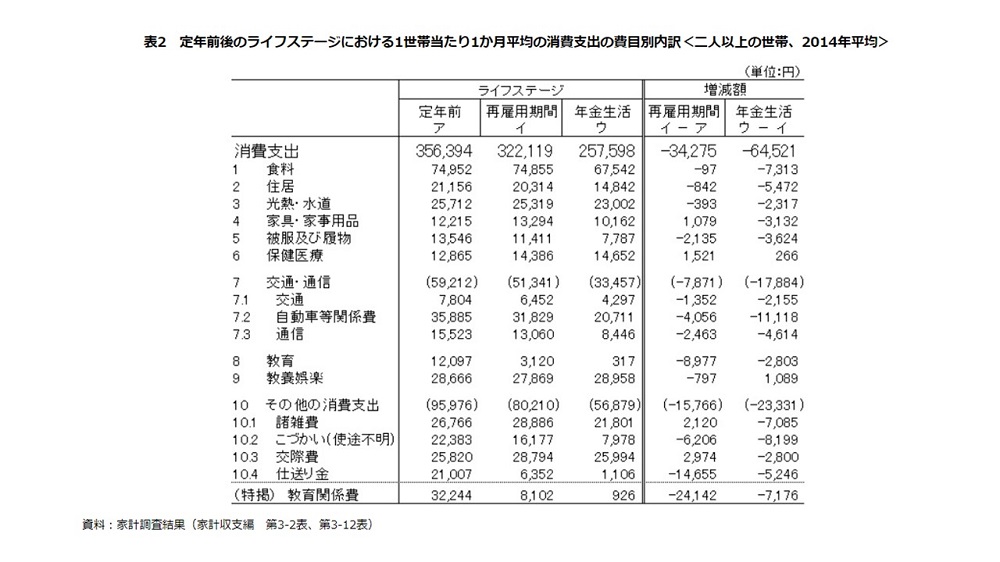

次に消費支出の内訳を見ていきましょう。

リッチ。

リッチすぎますね…

パパ活できます。(やめろ)

ちゃんと資金計画を組めば、

住居費の14,842円は掛かりません。

光熱費もこれよりは1万円は安いですね。

仮にそのまま全国平均で考えたとしても、

夫婦共に会社員であれば生活が出来ることになります。

奥様を扶養していたり、専業主婦の家庭は3階部分の私的年金を考えてみてもよいですね。

個人年金保険よりもiDeCoがおすすめ

やっぱりおすすめはiDeCoになります。

よく個人年金保険に加入している方がいますが、今すぐ解約した方がいいですね。

お金は賢く運用すれば、勝手にお金が働いて口座のお金を増やしてくれます。

個人年金保険は賢いか賢くないかでいうと、賢くない方ですね。

以前こちらの記事で解説したので、こちらもご参考にしていただけたらと思います。

渾身のブログでございます。笑

iDeCoもおすすめ出来る方と出来ない方がいますが、

老後への備えとして、

①まずは生活防衛資金を貯める。(半年~1年働けなくても良いくらいの貯金)

②積立NISAを満額する(年40万)

③それより余裕があればiDeCoで月2.3万円

という順番でやることをおすすめします。

これを30年間続ければ、60歳時点で4600万くらいの資産を作れます。

夫婦でやれば9200万ですね。

これで年金が無くても暮らしていけます。

知っていた方は行動するだけ。

知らなかった方も今日から行動するだけです。

「そんなに上手く行くはずないやん」

と思う人は頑張って個人年金保険で備えてください。

インフレで結果的にマイナスになりますが、貯金のかわりにはなりますね。

家づくりの資金計画相談会イベントのご案内

2月の19日、20日に私が講師になって資金計画相談会を開催します。

ありがたいことに後、日曜日の2枠で満席になります。

漠然とした不安でも構いません。

「知ってる側」に回って、家づくりも成功させ、老後まで楽しくおしゃれな人生を歩んでいきましょう(^^)

ではまた(‘ω’)ノ

■この記事を書いた人:都倉 謙斗

三重県伊勢市出身。住宅業界に7年携わり、家づくりで多くのご家族の笑顔をつくってきた。

ハウスクラフトへ転職後、これまでの知識を活かし住宅アドバイザーとして「家から始まるワクワクするような毎日」を提案している。FP(ファイナンシャルプランナー)1級取得。

=== ハウスクラフトの注文住宅についてもっと知る ===

家づくりのこだわりから、事例・オーナー様の家づくりインタビューなどもプレゼント!

▶無料の家づくりカタログの種類を見る

楽しく家づくりが知れるイベントを多数ご用意!

▶住宅イベント・家づくり相談会情報一覧へ

ハウスクラフトの平屋・戸建てを体感できる!

▶三重のモデルハウス一覧へ

あなたのご希望の日程で、相談や見学ができる!

▶新築相談・来場予約はこちら

<ハウスクラフトとは>

ハウスクラフトは桑名・菰野・四日市・鈴鹿・亀山・津・松阪ほか、三重県北中部を中心にライフスタイルから暮らす人を考えて、素材の持つ美しさとデザイン性に富んだ注文住宅を提供する工務店です。「家づくりを通じて家族の幸せな未来をつくる」といった理念のもと、“想い”と“技術力”を結集させ、お客様と地域に向けて事業を展開しています。その姿勢が評価され、工務店の施工力を評価する工務店グランプリで【三重県No.1】【全国7位】の実績にも輝きました。

ハウスクラフトの新築戸建てを常時見学できるモデルハウスとして「津ギャラリー」「菰野ギャラリー」「鈴鹿ガーデン」「芸濃ガーデン」「総合住宅展示場津ハウジングセンター内モデルハウス」と、打ち合わせ店舗「菰野スタジオ」「鈴鹿スタジオ」、愛知県津島市の「津島スタジオ」の計8拠点を設けています。

今見学できるモデルハウス

- 津市

津ハウジングセンター内モデルハウス

- 所在地

- 三重県津市垂水

- 物件情報

- 2階建て1棟

- 菰野町

モデルハウス 菰野ギャラリー

- 所在地

- 三重県三重郡菰野町潤田

- 物件情報

- 平屋2棟、2階建て3棟

- 鈴鹿市

モデルハウス 鈴鹿ガーデン

- 所在地

- 三重県鈴鹿市江島台

- 物件情報

- 2階建て2棟

- 津市

モデルハウス 芸濃ガーデン

- 所在地

- 三重県津市芸濃町

- 物件情報

- 平屋1棟、2階建て2棟

- 津市

モデルハウス 津ギャラリー

- 所在地

- 三重県津市高茶屋

- 物件情報

- 平屋1棟、2階建て3棟

- 菰野町

モデルハウス 大工職人の技が光る 五感を満たす和の家

- 所在地

- 三重県三重郡菰野町千草

- 物件情報

- 2階建て1棟

12-1-e1707377371270.jpg)

- 菰野町

モデルハウス 和モダンなグランピングハウス

- 所在地

- 三重県三重郡菰野町菰野

- 物件情報

- 2階建て1棟