こんにちは、ハウスクラフト アドバイザーの都倉です。

今回はお金の勉強をしていきましょう!

今回途中離脱しなかった方は素晴らしいと思うくらいつまらない内容です。笑

このブログはこれから家を建てられる方のお役に立つ情報や勉強になることを

なるべくふざけてお届けしたいと思っております。笑

最近はハウスクラフトの社員も家をたくさん建てていますし、

若い社員も多いので、内側に向けての発信も心掛けております!

さてこの前、家でテレビを見ていたら、サマージャンボの宣伝をやっていました。

みんなが夢見る7億円。

よだれが出ますね(*´Д`)

しかし、高額当選した人の末路がどうなるのかは、

みなさんどこかしらで耳にしたことがあるのではないでしょうか?

「早いうちに少額から分散投資をしましょう」

とiDeCoや積立NISAなどがあるように、

国がメッセージを送っているのには、

お金にも「扱える自分のレベル」があるからです。

マサラタウンを出たサトシがいきなり裏技を使ったレベル100のピカチュウを出しても言う事を聞いてもらえないのと同じですね。

収入が上がれば支出が上がります。

良い車に乗って、広い部屋に移って、食べる物もよくなります。

ただ100万円も運用したことがない人がいきなり7億円を手に入れても、

ただ「何を買おうか」で終わってしまうから危ないのですね。

7億円が当たったら、

海外株式に〇%、日本株に〇%、債券と不動産は、、、

など考えられる方はお金持ちになるために宝くじは買いません。

なぜなら宝くじはパチンコや競馬よりもギャンブル性が高いからです。

パチンコや競馬の還元率は約80%

一方、宝くじは46%

みんなから集まった100億円の内54億円は税金や経費に充てられるということです。

こういったものをマイナスサムゲームといいます。

買った瞬間から負けている。。。

こうやって僕はいくら花の慶次にぶち込んだのでしょうか。

ちなみに宝くじを買う人が怖い怖いという株式投資は、

その反対のプラスサムゲームです。

三方良しの株式投資。

若いうちに少額から積み立てていきましょう(^^)

家づくりと固定費の見直し

さて、家づくりを検討されている方で、

結婚と同時に家づくりを考えられている方や、

お子様が生まれる前に家を建てられる方も多いですが、

ほとんどのお客様はお子様がいらっしゃって戸建てを検討されています。

その中でライフプランをしたときに、

ほぼ100%の確率で入られている保険が

「学資保険」と「個人年金」です。

少し前にこちらのブログ「地震保険は必要?不要?それよりも大切なこと」でも軽く触れましたが、

今回はこの二つの保険について考えていきたいと思います。

なぜライフプランが必要か

家づくりと関係ないように思われるかもしれませんが、

支出はトータルで考えていくべきです。

なぜ、ハウスクラフトが家の話の前に、まずライフプランニングをするのか?

「家が売れればいい」と思っていたら、

わざわざ一日掛けてこんなことはしないんですね。

そういった会社の想いに共感していただけたお客様と一緒に家づくりをしていきたいと思います。

家計を苦しめている固定費3選

支出を見ていく中で、家計を苦しめている固定費3選

これを見直すだけで家計が大助かりになる方もたくさんいると思います。

1.スマホ代

総理大臣が変わって大手キャリアメーカーもスマホ代を大きく値下げしました。

1台で3000円以上払っていたらアウトだと思った方がいいと思います。

知っている人は何年も前から1,000~2,000円で収まっているはずです。

ちなみに僕はスマホ代0円です。笑

2.光熱費

賃貸の方はやむなしと思っている方もいるかもしれませんが、

そんなことはありません。

オール電化の場合、電力会社を変えてしまうとかえって高くなってしまう場合もありますが、基本賃貸はガス併用だと思います。

エネチェンジで一度比較してみるといいと思います。

ちなみに新築すると光熱費は下がるケースがほとんどです。

3.保険料

人生の三大支出である、

「教育」「住宅」「老後」

この中でも8割くらいの方が不安と答えるのが「老後」

そこに対して保険で備えようと考えるのは、日本に住んでいればごくごく当たり前の話なのかもしれません。

だって学校で数学は教えてくれても、お金のことは誰も教えてくれませんもんね。

僕も子供が出来たとき、自分の死亡保険よりも真っ先に入ったものが「学資保険」でした。

貯金ゼロその日暮らしだった7年前の僕は、

「返戻率ってなんて読むんや?」

とググるくらいの知識からスタートしていますから、その時FPになって人様の家計に口出しまでするとは夢にも思っていませんでした。笑

そして、マイナス金利時代の今、

学資保険の返戻率は良くて「105%」

個人年金はもう少し良くて「108%」くらいといったところでしょうか。

「増えてるから貯金するよりいいやん」

と思われるかもしれませんが、これを複利に直すことが大切です。

※複利・・・利息に利息が付くこと。(投資や借金は雪だるま式に増えます)

メガバンクの金利が0.001%の時代です。

日本の物価が1%上昇すると仮定すると、

預けているだけでは実質マイナスということです。

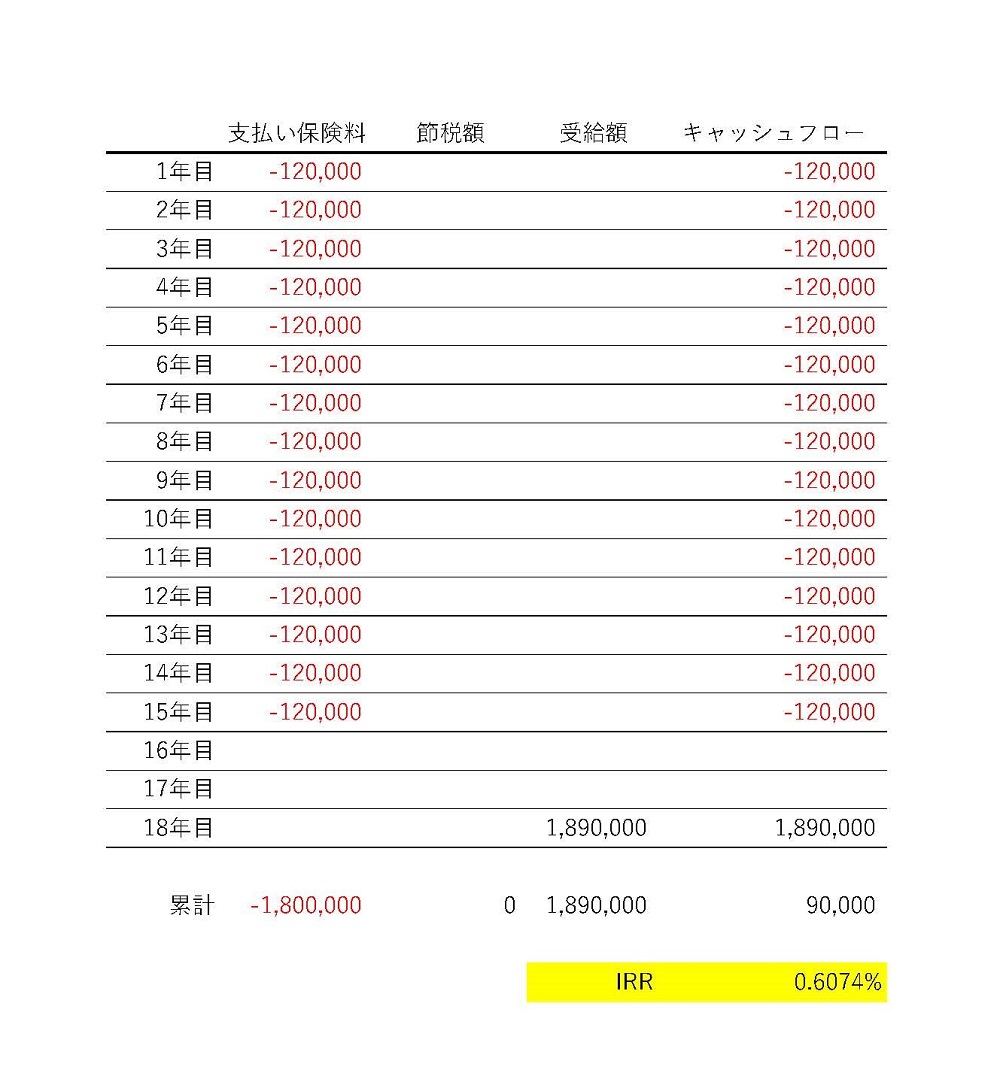

では、先ほどの105%を複利に直してみましょう!

IRR(内部収益率)といってエクセルで計算出来ます。

仮に子供が15歳まで月1万円を積み立てたとします。

年12万×15年=180万

返戻率が105%なので18歳で189万円になって返ってきます。(少なっ!)

実際には数年に分けて受け取りますし、月々の支払いももう少し多いと思いますが、

今回は分かりやすくします。

これをエクセルで計算するとこのような結果になります。

注:表のクオリティはアナログ人間のためご了承ください。

実際にこの保険は0.6%の利回りということになります。

一般的に全世界株式や全米株で15年以上運用すると、

年平均5~7%の利回りが期待出来ますから、

18年後に受け取れる額は346万になるのですね。

「今解約すると元本割れする」

これが保険をなかなか解約できない理由かと思います。

ただ、もともとマイナスからスタートの商品を買っただけの話なのです。

冒頭でお話した宝くじと同じ原理なのですね。

仮にお子様が4歳未満で学資保険に入られている方は、

15年以上の期間がありますから、今から見直しても遅くないのではないでしょうか?

最後に

ということで、今回は掛けてはいけない保険の話をさせていただきました。

この保険にはもう一つリスクがあって、流動性がありません。

下ろしたいときに下ろせないんですね。

ライフプランをすると苦しい時期が見える化します。

そしてその時期は家庭によってさまざまです。

しっかりと「自分たちはいつ、いくら作らないといけないのか」

これを明確にして、

しっかりとお金にも働いてもらいましょう!!

ではまた(‘ω’)ノ

■この記事を書いた人:都倉 謙斗

三重県伊勢市出身。住宅業界に7年携わり、家づくりで多くのご家族の笑顔をつくってきた。

ハウスクラフトへ転職後、これまでの知識を活かし住宅アドバイザーとして「家から始まるワクワクするような毎日」を提案している。FP(ファイナンシャルプランナー)1級取得。

=== ハウスクラフトの注文住宅についてもっと知る ===

家づくりのこだわりから、事例・オーナー様の家づくりインタビューなどもプレゼント!

▶無料の家づくりカタログの種類を見る

楽しく家づくりが知れるイベントを多数ご用意!

▶住宅イベント・家づくり相談会情報一覧へ

ハウスクラフトの平屋・戸建てを体感できる!

▶三重のモデルハウス一覧へ

あなたのご希望の日程で、相談や見学ができる!

▶新築相談・来場予約はこちら

<ハウスクラフトとは>

ハウスクラフトは桑名・菰野・四日市・鈴鹿・亀山・津・松阪ほか、三重県北中部を中心にライフスタイルから暮らす人を考えて、素材の持つ美しさとデザイン性に富んだ注文住宅を提供する工務店です。「家づくりを通じて家族の幸せな未来をつくる」といった理念のもと、“想い”と“技術力”を結集させ、お客様と地域に向けて事業を展開しています。その姿勢が評価され、工務店の施工力を評価する工務店グランプリで【三重県No.1】【全国7位】の実績にも輝きました。

ハウスクラフトの新築戸建てを常時見学できるモデルハウスとして「津ギャラリー」「菰野ギャラリー」「鈴鹿ガーデン」「芸濃ガーデン」「総合住宅展示場津ハウジングセンター内モデルハウス」と、打ち合わせ店舗「菰野スタジオ」「鈴鹿スタジオ」、愛知県津島市の「津島スタジオ」の計8拠点を設けています。

今見学できるモデルハウス

- 津市

津ハウジングセンター内モデルハウス

- 所在地

- 三重県津市垂水

- 物件情報

- 2階建て1棟

- 菰野町

モデルハウス 菰野ギャラリー

- 所在地

- 三重県三重郡菰野町潤田

- 物件情報

- 平屋2棟、2階建て3棟

- 鈴鹿市

モデルハウス 鈴鹿ガーデン

- 所在地

- 三重県鈴鹿市江島台

- 物件情報

- 2階建て2棟

- 津市

モデルハウス 芸濃ガーデン

- 所在地

- 三重県津市芸濃町

- 物件情報

- 平屋1棟、2階建て2棟

- 津市

モデルハウス 津ギャラリー

- 所在地

- 三重県津市高茶屋

- 物件情報

- 平屋1棟、2階建て3棟

- 菰野町

モデルハウス 大工職人の技が光る 五感を満たす和の家

- 所在地

- 三重県三重郡菰野町千草

- 物件情報

- 2階建て1棟

12-1-e1707377371270.jpg)

- 菰野町

モデルハウス 和モダンなグランピングハウス

- 所在地

- 三重県三重郡菰野町菰野

- 物件情報

- 2階建て1棟