こんにちは、アドバイザーの都倉です。

最近インスタ投稿の内容の質を良くしようとインフルエンサーから学んでいるのですが、如何せんアナログ人間なのでダメですね。

ただ、「ストーリー?フィード?ちょっと何言ってるかわかんない」状態からは脱却しました。

日々勉強ですね。

自営業者の住宅ローンが通りにくい3つの理由

さて、今回は「自営業者の住宅ローンが通りにくい3つの理由」

これについて解説していこうと思います。

自営業は住宅ローンの審査が通りにくいと言われますが、絶対に通らないわけではありません。

しっかりと計画を立てて融資を引き出しましょう。

自営業者の住宅ローンが通りにくい3つの理由

①自営業者は「収入」で見てもらえないから

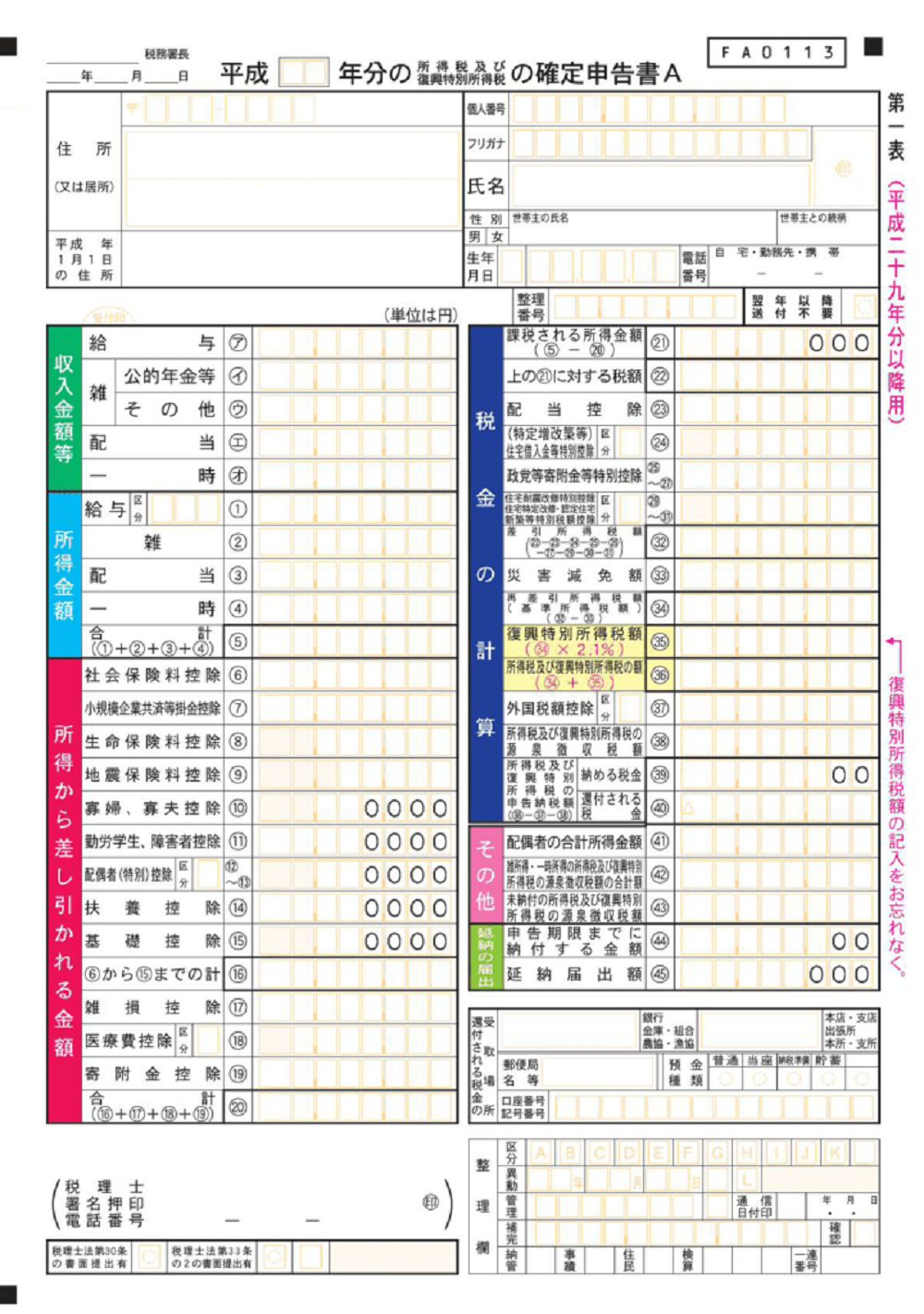

会社員は住宅ローンの審査の時に源泉徴収票を提出します。

自営業の方は源泉徴収票がありません。

その代わりに確定申告書を提出することになります。

サラリーマンの場合は返済比率を求めるのに「年収」を見られます。

返済比率については以前別の記事で解説しましたので、わからない方はこちらをご覧ください。

年収というのは税金が引かれる前の状態ですから、

自営業者でいうところの「収入」になります。

確定申告でいうところの一番初めの緑色のところですね。

しかし、自営業者の審査の場合、この収入では見てもらえません。

そこから支出(経費)を差し引いた後の「所得」で判断されます。

2番目の水色のところです。

自営業の方は、事業性の認められるものは経費で落としていると思います。

・自動車関連費

・通信費

・書籍代

・交通費

・セミナー代

・嫁さんに渡している風の給与

・交際費

・呑み代

・キャバクラ代

チッキショーーーーーーーー!!!!!!

失礼、

心の叫びが出てしまいました。

個人事業主の特権である青色申告控除の費用は見てくれる金融機関もありますが、

基本的には所得で計算されます。

したがって、経費であれこれ落として所得を下げるとローンを組む時に困るのですね。

ずーっと所得を落としてきたのにいきなり上げても怪しまれます。

家を建てる予定があるのであればしっかりと計画をしていくことが大切ですね。

自営業者の住宅ローンが通りにくい3つの理由

②会社員に比べ返済能力の信用が低いから

会社員は勤めている限り毎月給与が支払われますから、安定した収入があって返済能力が高いとみなされます。

反対に個人事業主は一般的に銀行からの信用が低いケースが多いです。

ケガや病気で働けなくなれば、公的年金の恩恵も少ないですし、収入がなくなればローン返済も滞ってしまいます。

たとえば友達に「来月は絶対マグロ釣ってくるから100万円貸して!」って言われても貸せないですよね?笑

ウチの川野さんも「次は絶対に青物を釣る」と豪語しております。

自営業者の住宅ローンが通りにくい3つの理由

③融資先が限られるから

併せて融資先も限られてきます。

3期分は絶対必要というところや、そもそも自営業はテーブルに乗らないというところもあります。

信用金庫など普段から取引のある銀行があると頼もしいですね。

銀行での融資が厳しい場合はフラット35を利用することになります。

フラット35は比較的融資を引きやすく、自営業でも通りやすいのが特徴です。

ただしフラットの場合、余分な諸費用が必要で、金利も高いのでなるべくなら銀行ローンで通したいところですが。

フラット35についてはまたの機会にブログで解説しようと思います。

【自営業と会社員】住宅ローンの審査に違いが出る理由まとめ

個人事業主は住宅ローンが組みにくいと言われますが、絶対に組めないというわけではありません。

借りた後は住宅ローンの一部を経費にしたり、家の通信費を経費にしたりすることだって場合によっては可能になります。

将来的に家を建てる予定があるのであれば、しっかりと計画を立てて確定申告をしていきましょう。

ではまた(‘ω’)ノ

■この記事を書いた人:都倉 謙斗

三重県伊勢市出身。住宅業界に7年携わり、家づくりで多くのご家族の笑顔をつくってきた。

ハウスクラフトへ転職後、これまでの知識を活かし住宅アドバイザーとして「家から始まるワクワクするような毎日」を提案している。FP(ファイナンシャルプランナー)1級取得。

=== ハウスクラフトの注文住宅についてもっと知る ===

家づくりのこだわりから、事例・オーナー様の家づくりインタビューなどもプレゼント!

▶無料の家づくりカタログの種類を見る

楽しく家づくりが知れるイベントを多数ご用意!

▶住宅イベント・家づくり相談会情報一覧へ

ハウスクラフトの平屋・戸建てを体感できる!

▶三重のモデルハウス一覧へ

あなたのご希望の日程で、相談や見学ができる!

▶新築相談・来場予約はこちら

<ハウスクラフトとは>

ハウスクラフトは桑名・菰野・四日市・鈴鹿・亀山・津・松阪ほか、三重県北中部を中心にライフスタイルから暮らす人を考えて、素材の持つ美しさとデザイン性に富んだ注文住宅を提供する工務店です。「家づくりを通じて家族の幸せな未来をつくる」といった理念のもと、“想い”と“技術力”を結集させ、お客様と地域に向けて事業を展開しています。その姿勢が評価され、工務店の施工力を評価する工務店グランプリで【三重県No.1】【全国7位】の実績にも輝きました。

ハウスクラフトの新築戸建てを常時見学できるモデルハウスとして「津ギャラリー」「菰野ギャラリー」「鈴鹿ガーデン」「芸濃ガーデン」「総合住宅展示場津ハウジングセンター内モデルハウス」と、打ち合わせ店舗「菰野スタジオ」「鈴鹿スタジオ」、愛知県津島市の「津島スタジオ」の計8拠点を設けています。

今見学できるモデルハウス

- 津市

津ハウジングセンター内モデルハウス

- 所在地

- 三重県津市垂水

- 物件情報

- 2階建て1棟

- 菰野町

モデルハウス 菰野ギャラリー

- 所在地

- 三重県三重郡菰野町潤田

- 物件情報

- 平屋2棟、2階建て3棟

- 鈴鹿市

モデルハウス 鈴鹿ガーデン

- 所在地

- 三重県鈴鹿市江島台

- 物件情報

- 2階建て2棟

- 津市

モデルハウス 芸濃ガーデン

- 所在地

- 三重県津市芸濃町

- 物件情報

- 平屋1棟、2階建て2棟

- 津市

モデルハウス 津ギャラリー

- 所在地

- 三重県津市高茶屋

- 物件情報

- 平屋1棟、2階建て3棟

- 菰野町

モデルハウス 大工職人の技が光る 五感を満たす和の家

- 所在地

- 三重県三重郡菰野町千草

- 物件情報

- 2階建て1棟

12-1-e1707377371270.jpg)

- 菰野町

モデルハウス 和モダンなグランピングハウス

- 所在地

- 三重県三重郡菰野町菰野

- 物件情報

- 2階建て1棟