こんにちは、ハウスクラフト 住宅アドバイザーの都倉です。

完全に夏ですね。ハウスクラフトギャラリーのグランドオープンはたくさんのお客様にお越しいただきました。

4日間ともいいお天気でしっかり日焼けしました。

今年の夏はアドバイザーの川野さんの様にガングロに日焼けしてこようと思います。

そんな彼も最近はかわいい嫁さんにオシャレな新築と、欲しいもの全てを手に入れているわけですが、

この間「欲しいものは美白」といっておりました。

そんな川野邸をもうすぐモニターハウスとして貸していただけることになりました。

8月の上旬からモニタースタートです!

平屋でお考えの方はものすごく参考になると思いますので、下記リンクからぜひご予約ください。

我が家は住宅ローン控除でいくら返ってくる?

さて、今回は住宅ローン控除のお話をします。

お得お得と言われる住宅ローン控除。いったいいくら返ってくるのでしょうか?実は源泉徴収票があれば簡単に計算出来ます。

今回このブログを最後までお読みいただくと、住宅ローン控除の知識がしっかりとつくと思いますので、ぜひ最後までお読みください。

税金の仕組み

まず、僕たちの税金はどのように計算されているか。

それは「所得」で決まります。

所得とは、「収入-控除」で計算されます。

税金を減らすには、

① 収入を減らす

② 控除を増やす

この二つになってきます。

そして控除というと、思い浮かぶものはなんでしょうか?

基礎控除、社会保険料控除、生命保険料控除、扶養控除

ふるさと納税は寄付金控除といいます。

iDeCoは小規模企業共済等掛金控除に当たります。

漢字が多すぎて嫌になってきましたね。

僕がFPの勉強をしたときに、「もっと早く知っていたらな~」と思ったのは、「医療費控除」でした。

その前の年に死にかけて2か月入院したので。笑

他にも「ひとり親控除」や「勤労学生控除」なんてものもあります。

情報は自らの手で掴み取りに行かないと知らない人は損をする仕組みになっています。

ぜひ次の世代には、義務教育にファイナンシャルプランニングという科目を導入していただきたい。

僕が小1の時には「ゆとり」という授業がありました。

一瞬でなくなりましたが。笑

所得控除

毎年会社の年末調整で出すアレは「所得控除」と言います。

上の例に挙げたたくさんの控除もそれに当たります。

日本は累進課税(所得が増えるほど税率が上がる)なので一概には言えないですが、

仮に税率を10%(一番多い世帯だと思います)とすると、

仮に生命保険を年間4万円払った場合、4万円が所得控除されます。

ただこれは4万円が返ってくる訳ではなく、4万円所得が減るので、

40,000円×10%で4,000円税金が安くなるという計算になります。

所得控除は全部で15種類。

その為に無駄に保険に入るなどする必要はありませんが、

ふるさと納税などは非常にお得な制度ですので、積極的に使っていきたいところです。

住宅ローン控除は税額控除

では、住宅ローン控除はどうか。

これは「所得控除」ではなく「税額控除」といいます。

感の良い方は「なるほど」と思ったはずです。

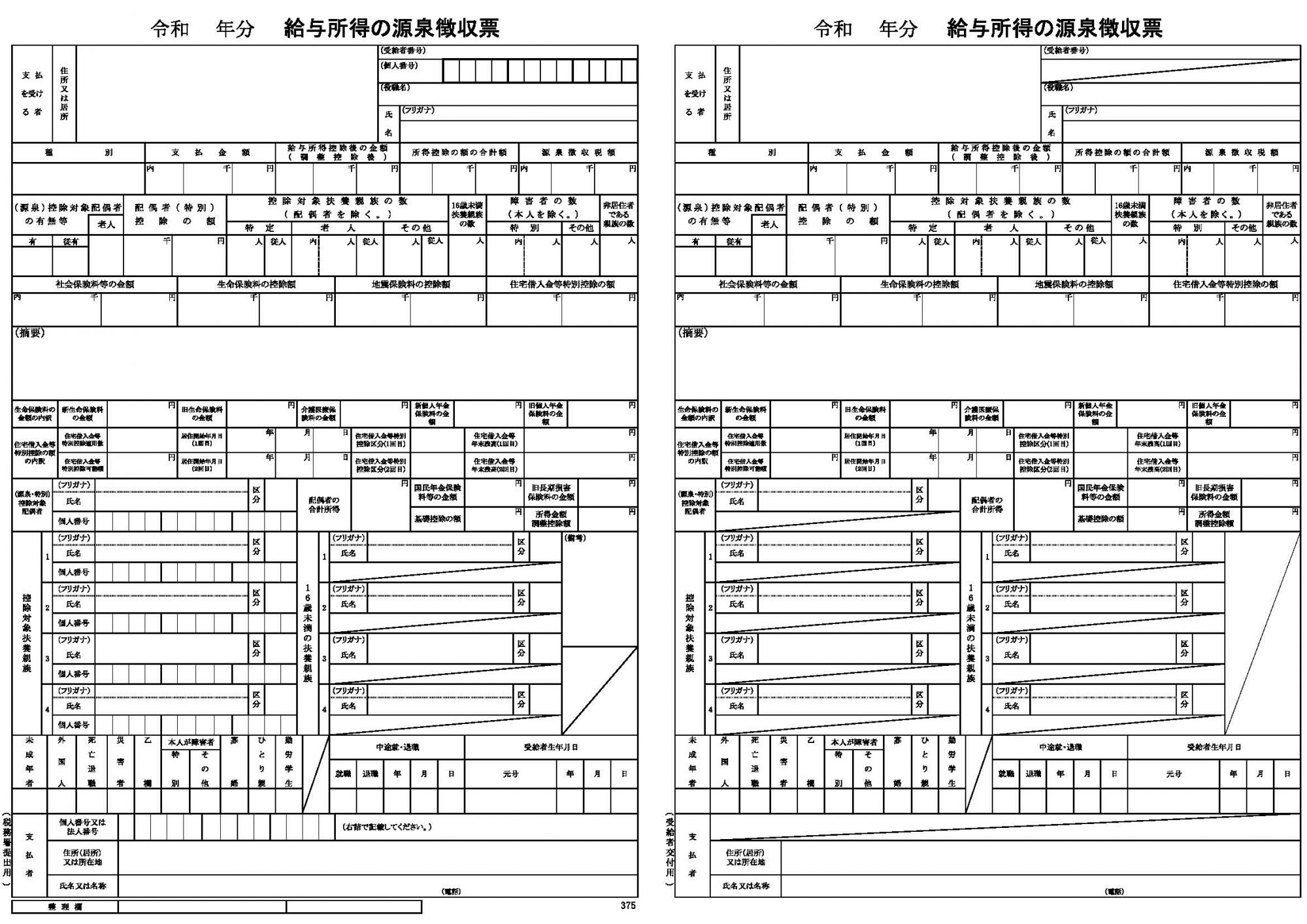

ではまず、お手元に源泉徴収票をご用意ください。

中学生でも計算できる内容ですので、離脱しないでくださいね。笑

源泉徴収票から税金を計算しよう!

源泉徴収票の一番上の欄には住所や名前が載っていると思います。

次にその下。

種別に「給与・賞与」とか書いてあると思います。

その一つ右を見ると「支払金額」と書いてあります。

これがいわゆる年収です。

今回は600万円として、これを①とします。

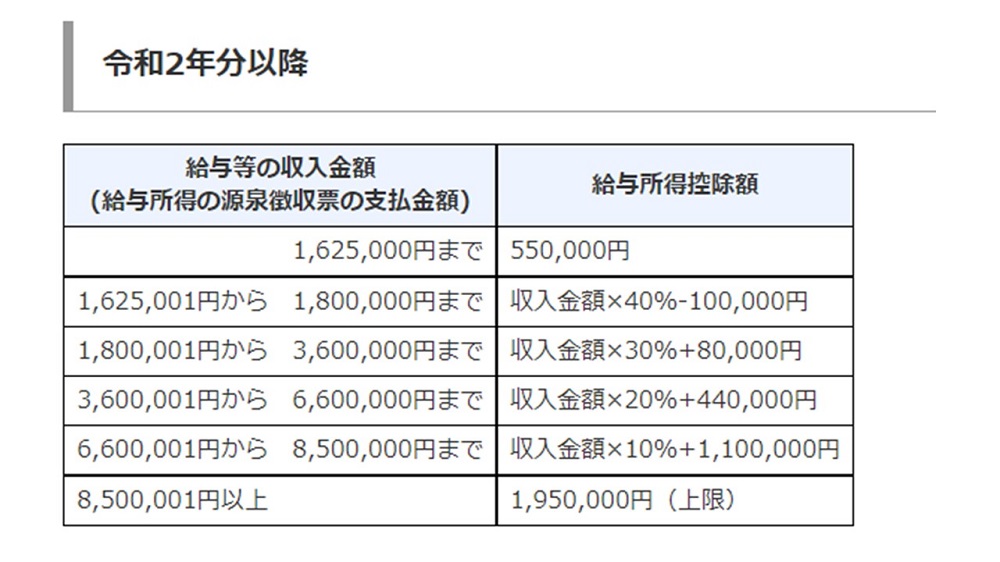

給与所得控除とは

次にその右

「給与所得控除後の金額」と書いてあります。

これを②とします。

漢字が多くなってきました。笑

これは給与所得控除といって、サラリーマンの経費のようなものが引かれています。

サラリーマンは自営業者と違って経費が使えないのに、実費で出しているものってありますよね?

たとえばスーツだったり、クリーニング代だったり。

サラリーマンは確定申告をしなくても会社が全部やってくれるので、源泉徴収で国から半強制的に税金が取られる仕組みになっています。

これ以上は言わないでおきましょう。笑

ということでかわいそうなサラリーマンにも経費のようなものがあってそれが引かれた後の金額が②です。

②は436万になります。

次にその右。

③としますね。

「所得控除の額の合計額」

この額が控除額です。

基礎控除や配偶者控除、生命保険料控除などの金額が合計されています。

ここに住宅ローン控除は入りません。←ここ大事

所得税の計算式

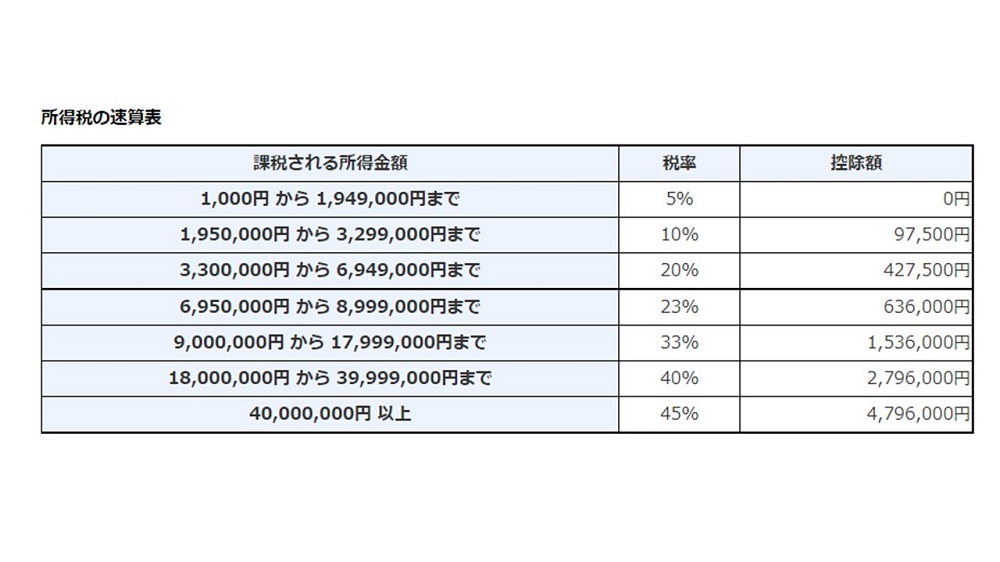

適当に③は180万とします。

そして②-③をすると所得が出ます。(百円単位は切り捨て)

436万-180万=256万

そして税金の計算が出来ます。

256万×10%-97,500=158,500円

これに復興特別所得税が2.1%追加されます。

158,500×2.1%=3328円

158,500+3328=161,828円

百円未満は切り捨てされ、161,800円が源泉徴収税額④となります。

ちなみに計算しなくても③の右に書いてありました。笑

これがいわゆる所得税になります。

④とします。

住宅ローン控除は「税額控除」のため、この④から住宅ローンの年末残高の1%(厳密には少し違います)を引けるのですね。

仮に4000万円のローンを組んでいて、年末残高が3900万だとすると、

④(161,800円)-390,000円(3900万×1%)=-228,200円

④の所得税は全額返ってきます。

そしてこの引ききれなかった分のお金は翌年の住民税から引かれます。

住民税の計算式

また計算に戻ります。笑

次は住民税を見ていきます。

②-③=256万でした。

この額に7%を掛けます。

256万×7%=179,200円

これが住宅ローン減税で返ってくる住民税の額になりますが、

上限が136,500円になります。

161,800+136,500=298,300円

これが10年間続くのが住宅ローン減税です。

最強の控除ですね。

住宅ローン控除のまとめ

まとめると簡単です。

④が所得税

住民税は②-③の7% or 136,500円

これだけ覚えておけばOKです。

住宅ローン控除は家づくりをする上では必須科目です。

自分たちはいくら返ってくるのか?

しっかり計算して、間違った住宅ローンの組み方をしないようにしていきましょう!

ではまた(‘ω’)ノ

三重県の注文住宅のことなら、ハウスクラフトにご相談ください。

■この記事を書いた人:都倉 謙斗

三重県伊勢市出身。住宅業界に7年携わり、家づくりで多くのご家族の笑顔をつくってきた。

ハウスクラフトへ転職後、これまでの知識を活かし住宅アドバイザーとして「家から始まるワクワクするような毎日」を提案している。FP(ファイナンシャルプランナー)1級取得。

=== ハウスクラフトの注文住宅についてもっと知る ===

家づくりのこだわりから、事例・オーナー様の家づくりインタビューなどもプレゼント!

▶無料の家づくりカタログの種類を見る

楽しく家づくりが知れるイベントを多数ご用意!

▶住宅イベント・家づくり相談会情報一覧へ

ハウスクラフトの平屋・戸建てを体感できる!

▶三重のモデルハウス一覧へ

あなたのご希望の日程で、相談や見学ができる!

▶新築相談・来場予約はこちら

<ハウスクラフトとは>

ハウスクラフトは桑名・菰野・四日市・鈴鹿・亀山・津・松阪ほか、三重県北中部を中心にライフスタイルから暮らす人を考えて、素材の持つ美しさとデザイン性に富んだ注文住宅を提供する工務店です。「家づくりを通じて家族の幸せな未来をつくる」といった理念のもと、“想い”と“技術力”を結集させ、お客様と地域に向けて事業を展開しています。その姿勢が評価され、工務店の施工力を評価する工務店グランプリで【三重県No.1】【全国7位】の実績にも輝きました。

ハウスクラフトの新築戸建てを常時見学できるモデルハウスとして「津ギャラリー」「菰野ギャラリー」「鈴鹿ガーデン」「芸濃ガーデン」「総合住宅展示場津ハウジングセンター内モデルハウス」と、打ち合わせ店舗「菰野スタジオ」「鈴鹿スタジオ」、愛知県津島市の「津島スタジオ」の計8拠点を設けています。

今見学できるモデルハウス

- 津市

津ハウジングセンター内モデルハウス

- 所在地

- 三重県津市垂水

- 物件情報

- 2階建て1棟

- 菰野町

モデルハウス 菰野ギャラリー

- 所在地

- 三重県三重郡菰野町潤田

- 物件情報

- 平屋2棟、2階建て3棟

- 鈴鹿市

モデルハウス 鈴鹿ガーデン

- 所在地

- 三重県鈴鹿市江島台

- 物件情報

- 2階建て2棟

- 津市

モデルハウス 芸濃ガーデン

- 所在地

- 三重県津市芸濃町

- 物件情報

- 平屋1棟、2階建て2棟

- 津市

モデルハウス 津ギャラリー

- 所在地

- 三重県津市高茶屋

- 物件情報

- 平屋1棟、2階建て3棟

- 菰野町

モデルハウス 大工職人の技が光る 五感を満たす和の家

- 所在地

- 三重県三重郡菰野町千草

- 物件情報

- 2階建て1棟

12-1-e1707377371270.jpg)

- 菰野町

モデルハウス 和モダンなグランピングハウス

- 所在地

- 三重県三重郡菰野町菰野

- 物件情報

- 2階建て1棟