ブログをご覧の皆様こんにちは!

津島スタジオでアドバイザーをしております柿澤です。

そろそろ休みの日や趣味に関して投稿したいところですが、

これだけは皆さんに抑えてほしいのでお伝えします。

タイトルにもありますが、住宅ローン返済のコツを皆さんにお届けします!

【返済比率】←この言葉を覚えてください!

ブログをご覧の皆様こんにちは!

津島スタジオでアドバイザーをしております柿澤です。

そろそろ休みの日や趣味に関して投稿したいところですが、

これだけは皆さんに抑えてほしいのでお伝えします。

タイトルにもありますが、住宅ローン返済のコツを皆さんにお届けします!

お客様とお話ししているとたまにこんなお話があります。

「私たちって住宅ローンいくら借りられるんですか?」

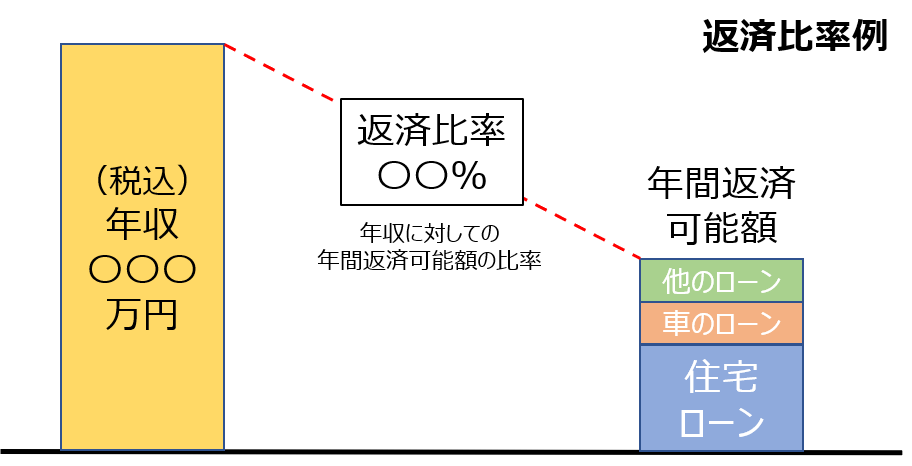

この時に使うのが【返済比率】です!

簡単にお伝えすると、ご年収に応じて返済できるローンの(目安の)比率のことです。

※ローンなので、住宅だけでなくマイカーやカードローンも含まれます。

さらにその比率は30%~35%が(借りられるMAXの)目安になります!

金融機関によっては40%ほどのところもあったりします。

例えば、奥様300万円、ご主人500万円のご家庭があるとします。

世帯年収が800万円なので、800×35%=23.3万円/月の返済ができます。

23.3万円/月を40年間、金利0.8%で返済した場合なんと…

おめでとうございます!≒1億円弱(9,568万円)の家づくりができます。

ただあくまでもMAXで借りられる額ということは知っておいてください。

住宅ローンは、家計を圧迫してしまうものになりかねません。

せっかく家を建てたのに趣味を捨ててしまう、旅行に行けない、外食に行けない…

こういった生活にならないためにも、【借りられる額】よりも【返していける額】でぜひ考えてみてください。

暗い話になってしまいますが、住宅ローンが返せなくなると競売物件として国に取り上げられてほぼ強制的に売りに出されます。(残酷すぎ)

そうならないためにも、適正な返済比率と家計の見直しが非常に重要なんです!

そして各ご家庭必ずと言っていいほど、家計で工夫できる点が潜んでいます!!

では自分たちの適正な返済比率は何%なのか?

これは各ご家庭によって家計がことなりますので一概にお伝えすることが難しいんです。すみません。

そのため、ハウスクラフトでは皆さんに必ず最初の段階で資金計画を行っています!

住んでいただいてからの幸せを感じていただくために事細かにヒアリングさせてもらいます。

住宅の購入時は、これまでの貯蓄、予備費なども含めて無理のない金額を設定することが大事です!

デザインや間取りなどご家族で譲れないポイントがあるはずですので、一緒に叶えていけるように検討していきましょう✨

ご予約はこちらから♪